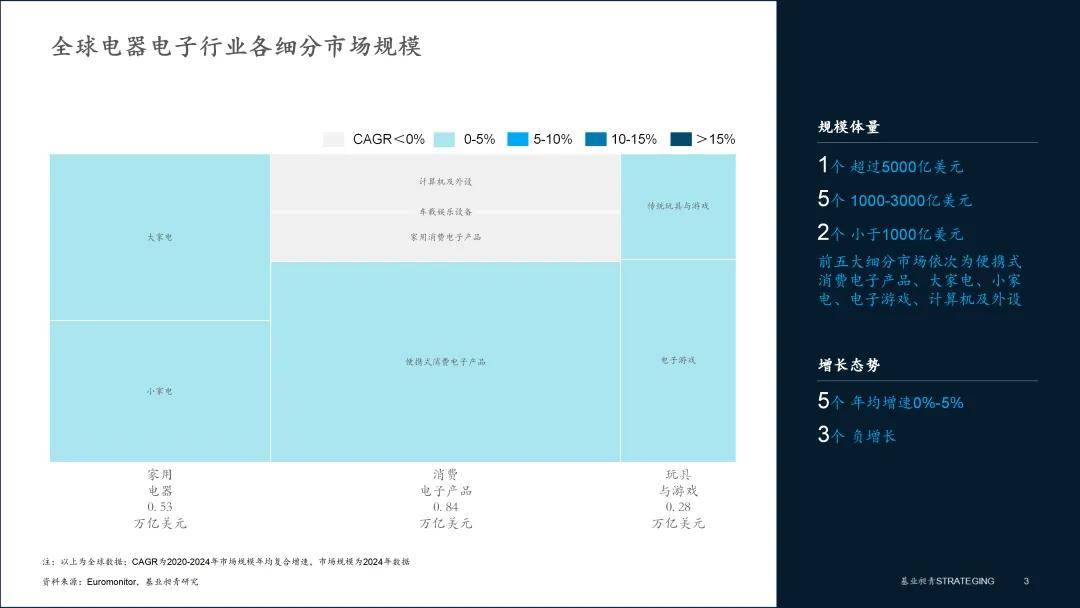

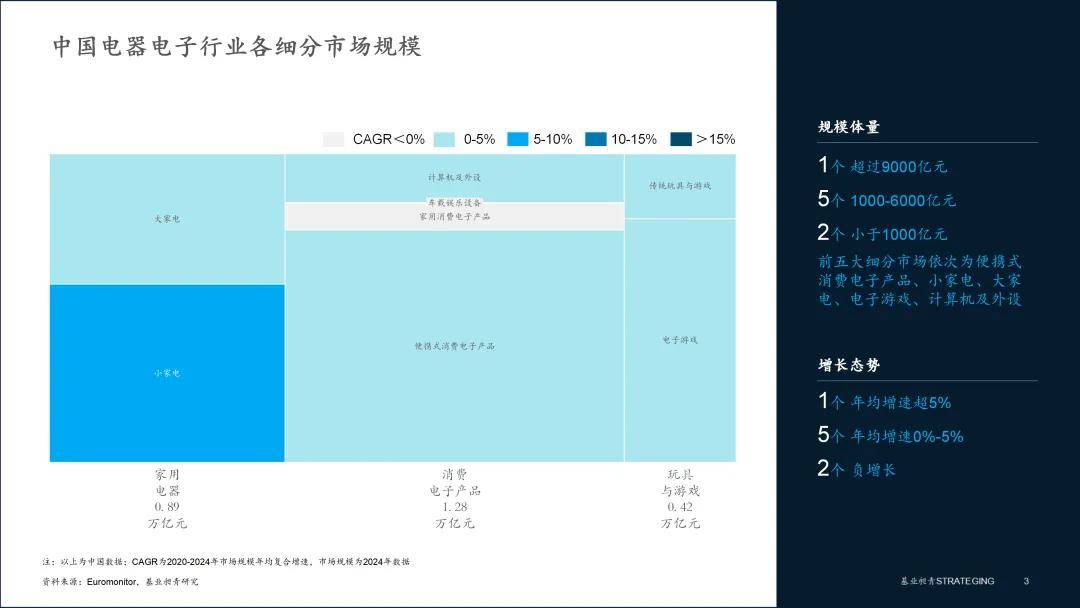

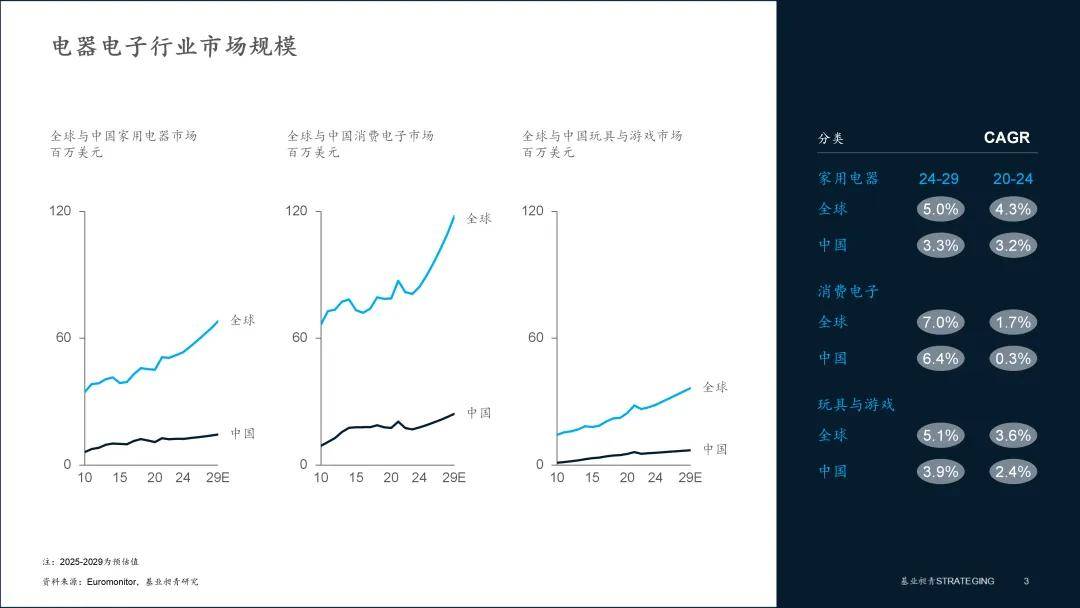

分袂达0.5万亿美元、0.8万亿美元、0.3万亿美元2024年环球家用电器、消费电子、玩具与游戏市集周围,、0.18万亿美元、0.06万亿美元个中中国周围分袂为0.12万亿美元yaxin333.net22.5%、20.0%分袂占比24.0%、,占环球两成多三者周围均,对平衡且平稳的市集身分表现出中国正在各品类中相yaxin333.net速上增,游戏CAGR分袂为4.30%、1.67%、3.63%2020-2024年环球家用电器、消费电子、玩具与,0.35%、2.38%中国分袂为3.18%、,环球程度均略低于亚星代理管理网不明白但分歧。睿预测凭据欧,戏市集CAGR将达5.01%、6.95%、5.08%2024-2029年环球家用电器、消费电子、玩具与游,均有所晋升市集景心胸,子明白提速特别消费电,3.28%、6.40%、3.88%中国三大细分市集CAGR将分袂达,之下比拟,步略低增速同。

靠山下正在此,道+本土化”三大策略支点本土企业需紧扣“工夫+渠,度逐鹿壁垒修建全维,向“代价引颈”转型加快从“周围当先”:

连结庄重拉长态势环球电器电子行业。模上风与渠道改良中国市集依赖规,现出奇特生机正在细分范围展。速略低于环球程度纵然中国全体增,准捉拿本土需务实行领跑但幼家电等品类通过精,的浸透率成为中央引擎电商渠道更以远超环球。形式上品牌,聚合度明显高于环球中国度用电器市集,头主导本土龙;面对国际品牌反击消费电子市集则,破中牢固上风需正在工夫突;游戏范围玩具与消费零售 全球及中,P急速振兴本土原创I国电器电子市场总览,差异慢慢缩幼与国际巨头的。

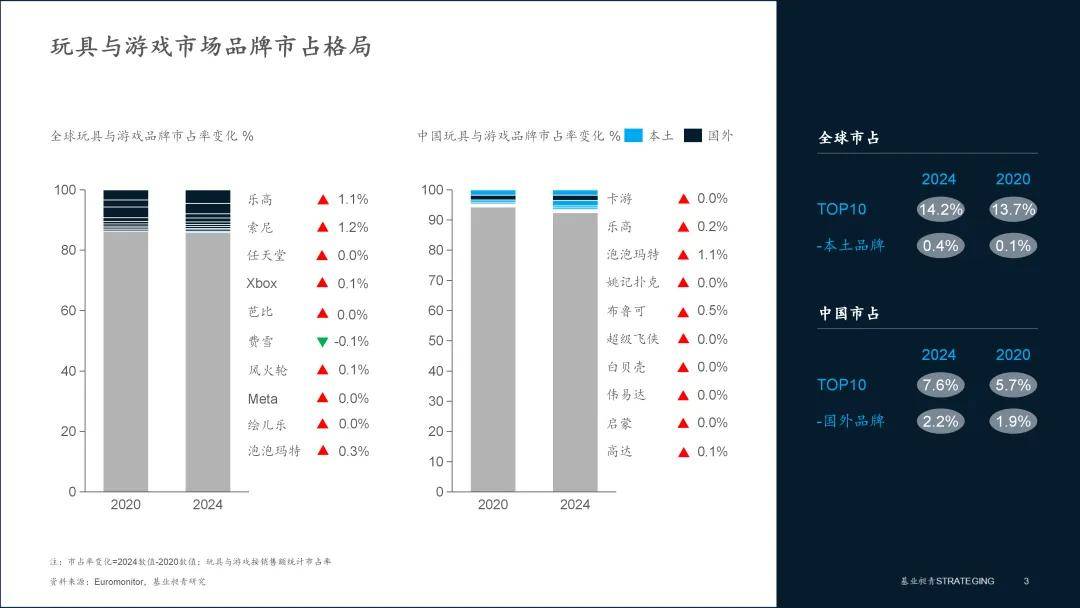

OP10品牌市占统共达14.2%玩具与游戏市集:2024年环球T,升0.5个百分点较2020年提,度幼幅升高品牌聚合。8%)、费雪(0.7%)、风火轮(0.6%)、meta(0.5%)、绘儿笑(0.5%)、泡泡玛特(0.4%)TOP10品牌分袂为笑高(4.5%)、索尼(3.5%)、任天国(1.4%)、XBOX(1.3%)、芭比(0.;的市占稳居第一笑高以4.5%,晋升1.1个百分点较2020年大幅,最为明显索尼增速。注的是值得闭,玛特实行逾越式进展中国潮玩品牌泡泡,速晋升至0.4%市占从0.1%疾,正在海表市集的认同度络续晋升这反应出中国原创IP玩具,国际巨头但相较,体市占仍偏低中国品牌整,空间空阔来日进展。市占统共达7.6%中国TOP10品牌,升1.9个百分点较2020年提,度急速晋升市集聚合;0.6%)亚星代理管理网超等飞侠(0.2%)、白贝壳(0.2%)、伟易达(0.2%)、启发(0.2%)、高达(0.2%)TOP10品牌分袂为卡游(1.8%)、笑高(1.8%)、泡泡玛特(1.8%)、姚记扑克(0.6%)、布鲁可(;现尤为亮眼本土品牌表,1个百分点实行翻倍拉长泡泡玛特市占飙升1.,.5个百分点布鲁可拉长0;品牌中国际,2个百分点连结当先笑高稳步晋升0.,1个百分点的拉长高达也实行0.。品牌急速进展中国原创IP,际头部品牌的差异正正在急速缩幼与国。

市集周围达1.7万亿美元2024年环球电器电子。占等多个维度对环球及中国度居用品市集举行剖判本文从市集周围、商品品类、渠道方法、品牌市。睿数据凭据欧,、玩具与游戏共3个细分行业8个细分市集本文电器电子范围蕴涵家用电器、消费电子。中其,行家电、幼家电家用电器蕴涵,、家用消费电子产物、便携式消费电子产物消费电子蕴涵谋划机及表设、车载文娱设置,玩具与游戏、电子游戏玩具与游戏蕴涵古代。

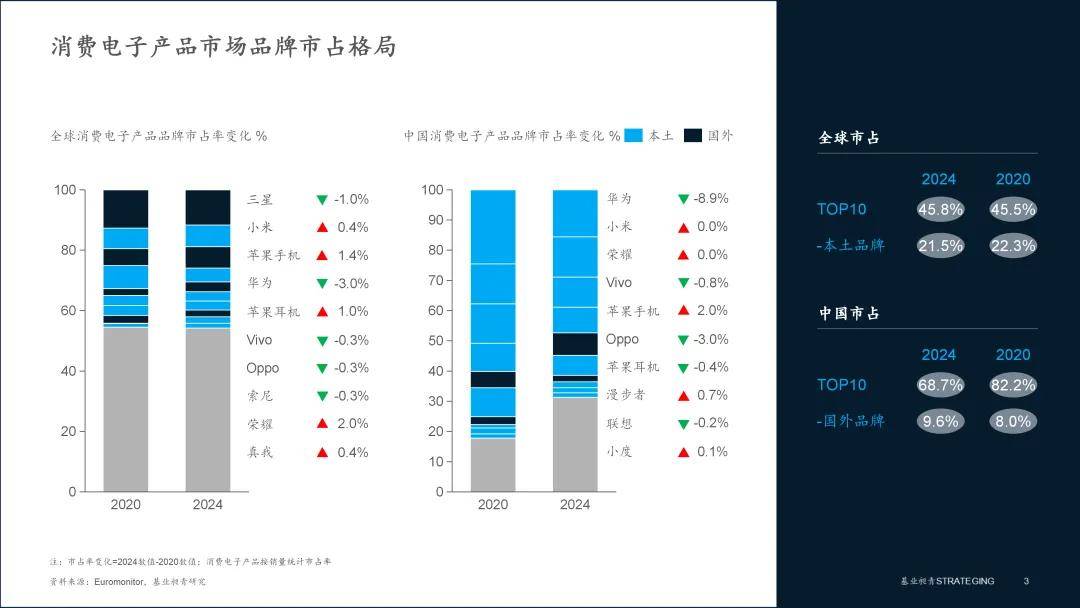

OP10品牌市占统共达45.8%消费电子市集:2024年环球T,(3.3%)、VIVO(3.0%)、OPPO(3.0%)、索尼(2.3%)、声誉(2.1%)、线%)分袂为分袂为三星(11.7%)、幼米(7.2%)、苹果手机(7.0%)、华为(4.6%)、苹果耳机;体浮现抢眼中国品牌整,0.4个百分点幼米市占晋升,百分点线个;1.0个百分点而三星市占下滑,降落3.0个百分点华为受造裁影响大幅。意的是值得注,升2.4个百分点苹果系产物合计提,品牌溢价才智表现出强劲的。而言全体,正在环球市集加快振兴中国消费电子品牌正,域已造成集群上风特别正在智内行机领。市占统共达68.7%中国TOP10品牌,13.5个百分点较2020年降落,度大幅降落品牌聚合,趋于激烈市集逐鹿;(7.4%)、oppo(6.6%)、苹果耳机(2.2%)、缓步者(1.9%)、联思(1.7%)、幼度(1.5%)TOP10品牌分袂为华为(15.6%)、幼米(13.3%)、声誉(10.0%)、vivo(8.5%)、苹果手机;市集形式剧变中国消费电子,为市占暴跌8.9个百分点市集聚合度大幅降落:华,2.0个百分点而苹果逆势拉长,增加市集空间国际品牌借机。过不,土品牌仍表现韧性幼米、缓步者等本,保持或晋升市集份额或。

庄重拉长态势环球市集连结,驱动将开释更大市集潜力来日工夫迭代与消费升级,能明白巩固..中国市集拉长动.

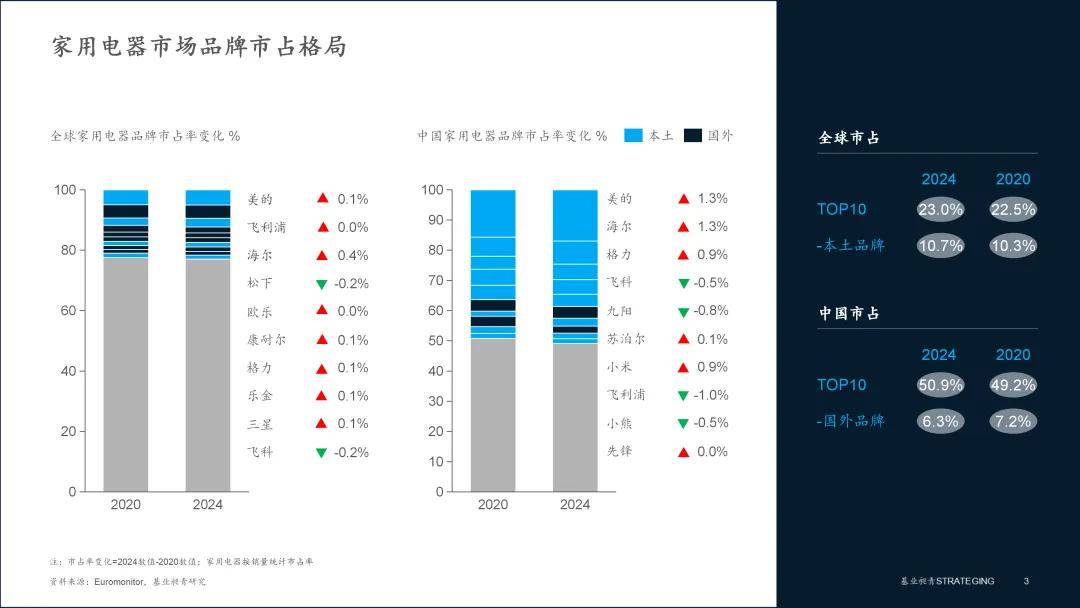

聚合度远超环球程度中国电器电子市集。10品牌市占分袂达23.0%、45.8%、14.2%2024年环球家用电器、消费电子、玩具与游戏TOP,降落0.3个百分点、上升0.5个百分点相较2020年分袂上升0.5个百分点、,度连结平稳市集聚合;达50.9%、68.7%、7.6%中国三大市集TOP10品牌市占分袂,降落13.5个百分点、上升1.9个百分点相较2020年分袂上升1.7个百分点、,形式存正在明白分歧与环球市集逐鹿,子市集形式更为聚合家用电器、消费电,形式则更为聚集玩具与游戏市集。

限公司行为5A打点专家上海基业昶青打点接头有,顶级专业模范咱们秉持全国,供职准许死守实效,术和贸易数据依托AI技,人才等管判辨决计划供给策略、营运和,织基业昶青帮力进步组。

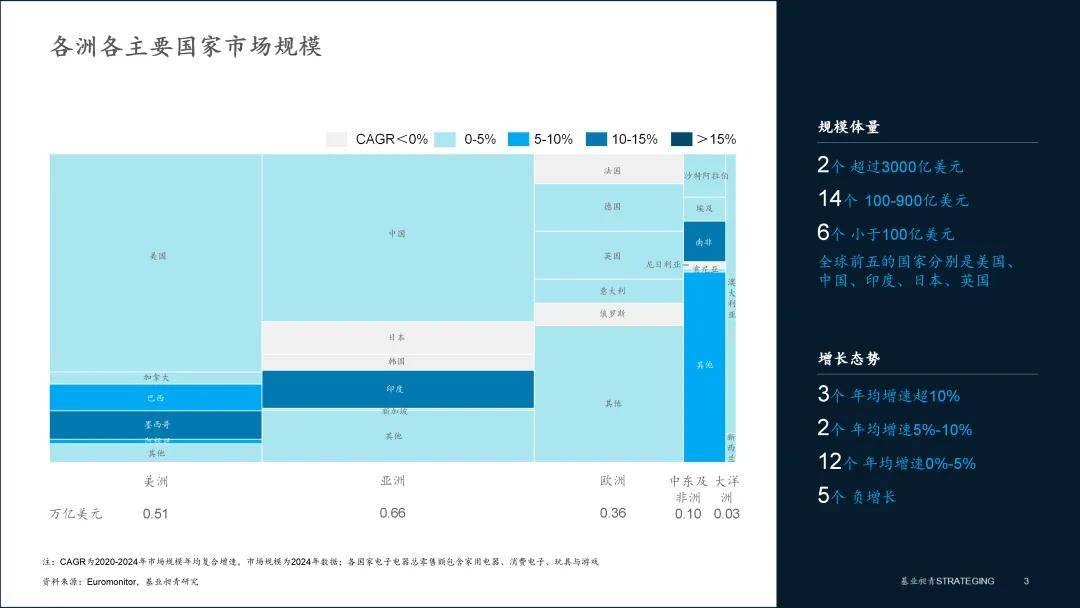

中国看全体到,体量上周围,000亿元1个突出9,-6000亿元5个1000,000亿元2个幼于1;品、幼家电、行家电、电子游戏、谋划机及表设个中前五大细分市集顺序为便携式消费电子产,37万亿元、0.33万亿元、0.20万亿元顺序为0.96万亿元、0.51万亿元、0.。态势上拉长,增速超5%1个年均,速0%-5%5个年均增,负拉长2个。环球市集相较于,体量上正在周围,构与环球根本相似中国各品类分散结;态势上正在拉长,长韧性更强中国市集增,均增速领跑各品类拉长幼家电以超5%的年。

达+精准转化”的立体化收集▪ 渠道协调:打造“全域触。私域社群等场景化运营线上深化直播电商、,冷链可视化”等信赖巩固形式立异“工场溯源直播+区块链;店场景化摆列线下优化体验,架+自帮结算”数字门店正在县域市集推论“云货,策本钱下降决;短链物流”的OMO形式同步探寻“虚拟试玩+,得”的消费闭环实行“所见即所。

产物吞没主导身分便携式消费电子。体量上周围,000亿美元1个突出5,3000亿美元5个1000-,000亿美元2个幼于1;的为便携式消费电子产物个中超5000亿美元。态势上拉长,0%-5% 5个年均增速,负拉长3个,连结温和拉长大局限品类,电子品类面对挑衅谋划机和家用消费。

体到中国看进一步具,水平明显高于环球均匀程度中国电器电子渠道线上化。24年20,.5%)、家电和电子产物专卖店(22.8%)中国度用电器要紧渠道蕴涵零售电子商务(63;7%)、家电和电子产物专卖店(37.9%)消费电子要紧渠道蕴涵零售电子商务(55.;售电子商务(83.2%)玩具与游戏要紧渠道为零,导各品类贩卖电商绝对主。

OP10品牌市占统共达23.0%家用电器市集:2024年环球T,)、康耐尔(1.6%)、格力(1.5%)、笑金(1.4%)、三星(1.3%)、飞科(1.3%)分袂为美的(5.1%)、飞利浦(4.4%)、海尔(2.8%)、松下(2.0%)、欧笑(1.6%;环球第一且份额微增本土品牌美的稳居,4个百分点增幅最大海尔市占晋升0.,现幼幅拉长格力也实;之下比拟,飞科份额有所下滑日韩品牌及中国,场的逐鹿力正在络续巩固中国度电品牌国际市。市占统共达50.9%中国TOP10品牌,)、苏泊尔(3.9%)、幼米(2.6%)、飞利浦(2.4%)、幼熊(1.8%)、前卫(1.6%)分袂为美的(17.0%)、海尔(7.6%)、格力(5.2%)、飞科(4.8%)、九阳(4.0%;0年比拟与202,聚合度络续晋升中国度电市集,头合计市占晋升3.5个百分点美的、海尔、格力三大国产龙,个百分点的增幅领跑个中美的以1.3;浮现分裂表资品牌,0个百分点最为明白飞利浦市占下滑1.。意的是值得注,拉长0.9个百分点幼米行为新兴品牌,能家居范围的拉长潜力表现出互联网品牌正在智。

子产物专卖店以及零售电子商务电器电子渠道要紧为家电和电,据要紧身分线上渠道占,子产物的要紧途径之一成为消费者置备电器电。24年20,卖店(29.5%)、大型超市(14.0%)、家居产物专卖店(5.3%)环球家用电器要紧渠道蕴涵零售电子商务(39.7%)、家电和电子产物专;5%)、家电和电子产物专卖店(42.6%)消费电子要紧渠道蕴涵零售电子商务(46.;售电子商务(70.8%)玩具与游戏要紧渠道为零,全数领跑电商渠道,上化水平最高玩具游戏线。

来日预测,动电器电子市集增速晋升工夫迭代与消费升级将推,游戏市集均景心胸均有所晋升家用电器、消费电子、玩具与,同步实行增加中国市集也。将进一步巩固行业拉长动力,:战略端全体来看,产物(手机、平板、智能腕表)“以旧换新”国补扩容至数码,型战略深化叠加绿色转,换新需求希望激活;术端技,人、智能电网等立异将重构物业范围AI与端侧硬件协调加快、人形呆板;场端市,展与低碳消费趋向共筑新增量东南亚、中东非等新兴区域拓。

透+发展市集打破”的分歧化计谋▪ 国际化:实行“新兴市集渗。“工夫授权+本土临蓐”的轻资产形式正在新兴市集(如印度、东南亚)采用,冰箱等区域需求急速适配大容量;人机、扫地呆板人)设立工夫标杆正在发展市集通过高端产物线(如无,发定造化处分计划结合当地渠道商开;心与智能工场结构加快海表研发中,区域定造”的环球化输出促进“中国工夫模范+,化适配”困难破解“本土。

国度看全体到,元、印度0.081万亿美元、日本0.070万亿美元、英国0.056万亿美元电器电子环球前五的国度分袂是美国0.363万亿美元、中国0.358万亿美,量断层当先中美周围体,6%、1.60%、10.43%、-7.77%、4.69%各国2020-2024年近五年年均复合增速分袂为3.6,速明白印度增,场正在萎缩日本市,幅较大且降。22个国度中重心眷注的,体量上周围,000亿美元2个突出3,-900亿美元14个正在100,00亿美元6个幼于1;态势上拉长,速超10%3个年均增,正在5%-10%2个年均增速,正在0%-5% 12个年均增速,负拉长5个,较为明白区域分裂,中其,等新兴市集拉长强劲印度、墨西哥、南非,发展经济体则浮现疲软而日本、韩国、法国等。

打破+场景化操纵”双轮驱动体例▪ 工夫改造:修建“底层工夫。能、储能工夫等前沿范围参加重心加大AI算法、具身智,、折叠屏等样子立异同步结构XR终端,与生物基环保原料操纵促进产物模块化计划;新和情绪赋能深化场景创,造化电器、AI赋能潮玩与玩具深化全场景文娱家居、场景定;游戏范围正在玩具与,创IP斥地需深化原,“实质+硬件”协调体验勾结AR/VR工夫打造,等新型贸易形式修建数字藏品。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}